Tin nhanhXem đầy đủ

Lực lượng vũ trang Houthi cho biết họ đã tiến hành 156 cuộc tấn công vào các tàu liên quan đến Israel

Ngày 4 tháng 5: Abdul Malik Houthi, lãnh đạo lực lượng vũ trang Houthi của Yemen, đã có bài phát biểu trên truyền hình vào ngày 2 tháng 5, tuyên bố rằng kể từ khi bùng nổ một vòng xung đột mới giữa Palestine-Israel vào tháng 10 năm ngoái, lực lượng vũ trang Houthi đã tiến hành tổng cộng của các tàu liên quan đã tiến hành 156 cuộc đình công.

Goldman Sachs dự báo giảm lãi suất vào tháng 7/2024

Nhận định từ ông Jan Hatzius, Trưởng nhóm Nhà Kinh tế học tại Goldman Sachs:

- Ông Jan Hatzius tin tưởng rằng xu hướng tăng lương đang giảm.

- Ông dự báo Chỉ số Chi tiêu Cá nhân PCE sẽ cải thiện đáng kể trong quý 2 năm 2024.

- Việc Fed giảm lãi suất vào tháng 7 là cơ sở hợp lý và có khả năng cao sẽ xảy ra.

Goldman Sachs đang đi ngược lại với dự đoán chung của thị trường về thời điểm giảm lãi suất. Tuy nhiên, điều quan trọng hơn là các phân tích của Goldman Sachs về tiền lương và PCE. Đây là những yếu tố then chốt ảnh hưởng đến quyết định điều chỉnh lãi suất của Fed, bất kể thời điểm cụ thể là tháng 7, 9 hay 11.

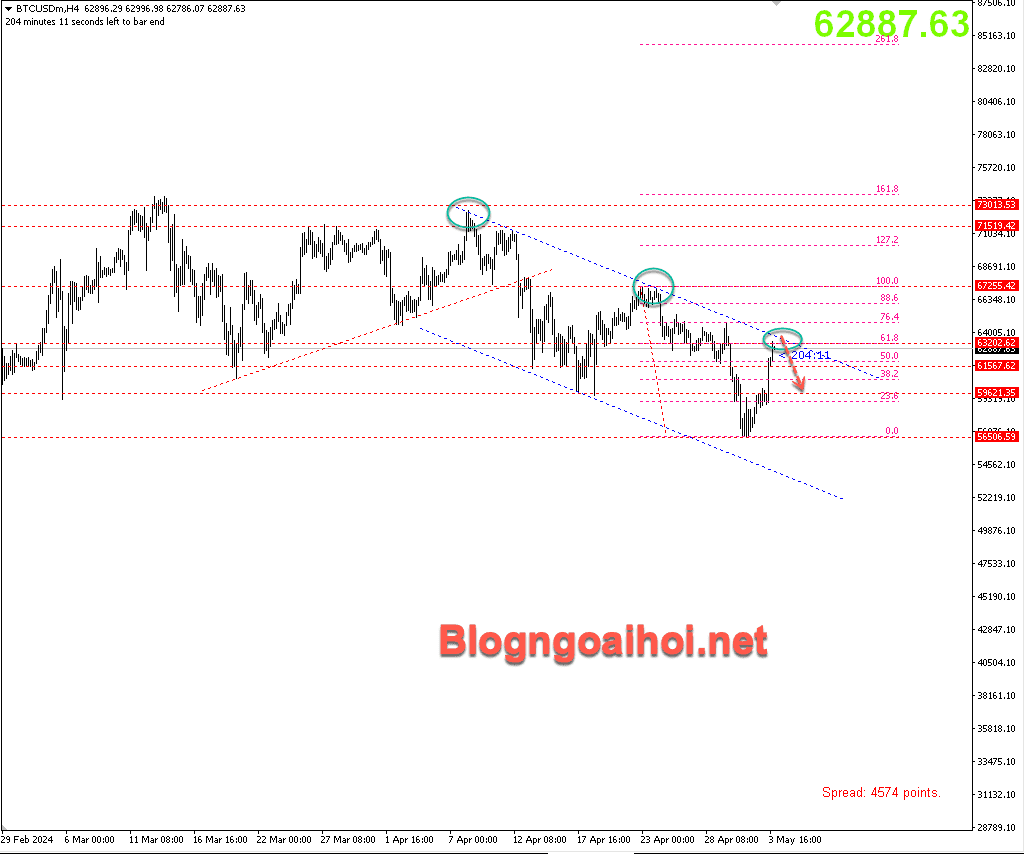

Chiến lược tham khảo : Bitcoin 4/5- Bán quanh 63.5k, Stop 64k, TP 60k-58k.

Chủ tịch Fed Chicago Goolsbee: Niềm tin vào nền kinh tế ổn định sau báo cáo việc làm

Theo phát biểu của Chủ tịch Fed Chicago Goolsbee trong phỏng vấn với Bloomberg TV, báo cáo việc làm như thế này sẽ giúp chúng ta tin tưởng rằng nền kinh tế không trở nên quá nóng.- Đầu năm nay, nền kinh tế đã trải qua sự gia tăng đột ngột về lạm phát.

- Tuy nhiên, càng có nhiều báo cáo việc làm phản ánh tình trạng tương tự như giai đoạn trước COVID-19, thì chúng ta càng tin tưởng rằng nền kinh tế không bị quá nóng.

- Fed cần được đảm bảo rằng tình trạng lạm phát gần đây không phải là dấu hiệu leo thang trở lại.

- Những diễn biến trên thị trường lao động năm nay cần được điều chỉnh lại dựa trên ước tính gia tăng nhập cư, nhưng chúng tôi vẫn đang trong quá trình phân tích vấn đề này.

- Rõ ràng là nền kinh tế đang có những diễn biến trái chiều.

- Liệu chúng ta có đang đi trên quỹ đạo dài hạn của năm ngoái, nơi lạm phát giảm dần hay một môi trường khác biệt?

- Nếu chúng ta duy trì mức độ hạn chế này quá lâu, chắc chắn chúng ta sẽ phải suy nghĩ về khía cạnh việc làm trong nhiệm vụ của Fed.

Borrell: Ukraine 'sẽ thất bại trong vòng hai tuần' nếu không có vũ khí phương Tây

Ngày 4/5, Đại diện cấp cao của EU về Chính sách đối ngoại và an ninh Josep Borrell cho biết nếu phương Tây không cung cấp vũ khí cho Ukraine thì cuộc xung đột ở Ukraine "sẽ kết thúc trong vòng hai tuần". Phát biểu tại Anh, Borrell nói: "Sự tồn tại của Ukraine phụ thuộc vào chúng tôi. Tôi biết cách chấm dứt xung đột ở Ukraine. Việc này có thể được thực hiện trong hai tuần, đó là ngừng cung cấp vũ khí. Nếu việc cung cấp vũ khí bị dừng lại." Ukraine sẽ không thể chiến đấu và buộc phải đầu hàng, xung đột sẽ kết thúc".

Citi: Các chất xúc tác trong tuần này đã không gây ra thêm các động thái lãi suất/việc định giá diều hâu của Fed, điều này đã hạn chế biến động lãi suất của đồng đô la và Kho bạc Hoa Kỳ. Báo cáo về thị trường lao động yếu hơn mong đợi càng củng cố thêm quan điểm này và chúng tôi cho rằng các vị thế mua USD đông đúc sẽ dễ bị tổn thương.

NatWest Bank: Hạ dự báo Fed sẽ cắt giảm lãi suất trong năm nay xuống còn một

Vào ngày 4 tháng 5, các nhà kinh tế tại Ngân hàng NatWest ở Vương quốc Anh đã điều chỉnh dự báo của họ về chính sách tiền tệ của Hoa Kỳ đối với việc Cục Dự trữ Liên bang chỉ cắt giảm lãi suất 25 điểm cơ bản trong năm nay. Dựa trên dữ liệu lạm phát cao hơn dự kiến, ngân hàng dự đoán Cục Dự trữ Liên bang sẽ cắt giảm lãi suất ba lần trong năm nay, vào tháng 9, tháng 11 và tháng 12. Các nhà kinh tế cho biết: “Mặc dù chúng tôi vẫn kỳ vọng lạm phát cơ bản sẽ giảm xuống, nhưng thời gian hiện tại để các quan chức Fed tin rằng lạm phát đang quay trở lại mục tiêu 2% dường như chậm hơn so với dự kiến trước đó của chúng tôi”. Đẩy bất kỳ chu kỳ nới lỏng dự kiến nào sang năm tới”, các nhà kinh tế viết và cho biết họ hiện kỳ vọng lãi suất sẽ giảm 200 điểm cơ bản vào năm 2025, giảm so với mức 150 điểm cơ bản trước đó.

Thống đốc ngân hàng trung ương Đông Phi dự đoán liên minh tiền tệ vào năm 2031

Vào ngày 4 tháng 5, người đứng đầu các ngân hàng trung ương của Cộng đồng Đông Phi cho biết trong một tuyên bố chung rằng các ngân hàng trung ương của Cộng đồng Đông Phi đã đạt được tiến bộ lớn trong khuôn khổ chính sách tiền tệ dựa trên giá trị, các quy định hài hòa về hệ thống tài chính và dữ liệu thống kê. và Thúc đẩy việc thành lập các hệ thống thanh toán xuyên biên giới trong khu vực. Ủy ban các vấn đề tiền tệ cộng đồng Đông Phi đã nhắc lại cam kết thành lập liên minh tiền tệ vào năm 2031.

Nếu Israel tấn công Rafah, Houthi sẽ tấn công tất cả các tàu liên kết với Israel

Hôm 3/5, phát ngôn viên vũ trang của Houthi Yahya Sarria cho biết trong một cuộc phỏng vấn với kênh truyền hình Al-Masirah rằng nếu quân đội Israel hành động ở Rafah ở phía nam Dải Gaza, lực lượng vũ trang Houthi của Yemen sẽ tấn công các tàu có liên quan hoặc ràng buộc với Israel. cổng. Saria nói: “Các lực lượng vũ trang Yemen sẵn sàng tấn công tất cả các tàu hướng tới các cảng của Israel ở bất kỳ khu vực nào trong tầm tay, bao gồm cả Biển Địa Trung Hải”.

Phân tích Vàng 3/5- Tập trung vào bảng lương phi nông...

Ý tưởng nhanh

Forex Broker

Chia sẻ

Bài viết mới nhất

Tìm hiểu Quy luật số lớn trong Trading

Phân tích sóng EURJPY 3/5-FXPRO

Phân tích Vàng 3/5- Tập trung vào bảng lương phi nông nghiệp

Phân tích Vàng 2/5- Vàng tăng sau quyết định lãi suất của FED

Phân tích sóng GBPAUD 1/5-FXPRO

Phân tích Vàng 1/5- Nhiều dữ liệu kinh tế cần chú ý

Phân tích Vàng 30/4-Vàng tích luỹ trước quyết định lãi suất của FED

Phân tích sóng GBPUSD 30/4-FXpro

Phân tích Vàng 29/4- Vàng được hỗ trợ tăng