Trade with Top Brokers

COVID-19 sẽ buộc tay Fed?

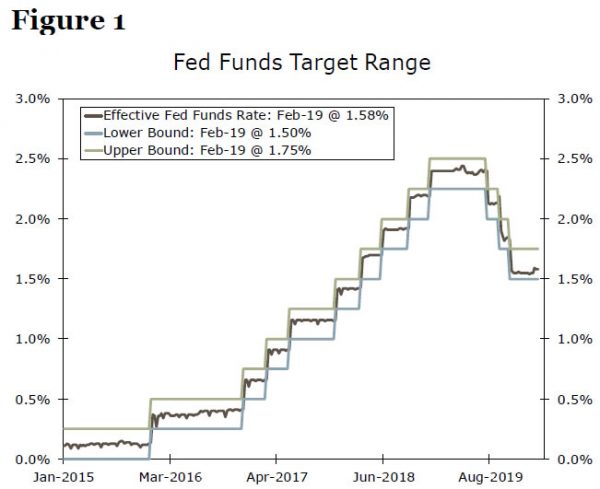

COVID-19 sẽ buộc tay Fed? Ủy ban thị trường mở liên bang (FOMC), đã cắt giảm lãi suất 0.75% vào năm 2019, đã giữ phạm vi mục tiêu cho tỷ lệ lãi suất không thay đổi ở mức 1,50% đến 1,75% kể từ tháng 10 (Hình 1).

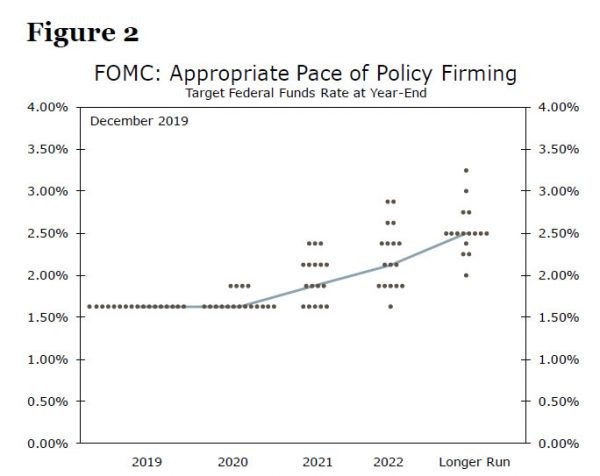

Hơn nữa, cái gọi là “biểu đồ dot plot”, gợi ý rằng hầu hết các thành viên ủy ban tin rằng sẽ phù hợp để giữ phạm vi mục tiêu không thay đổi trong suốt năm 2020 (Hình 2). Tuy nhiên, sự lây lan nhanh chóng trong những ngày gần đây của COVID-19 đến các quốc gia khác ngoài Trung Quốc đã khiến những người tham gia thị trường đưa ra kết luận rằng FOMC sẽ buộc phải nới lỏng chính sách.

Theo văn bản này, thị trường được định giá đầy đủ cho việc cắt giảm lãi suất 0.25% trước cuộc họp FOMC ngày 10 tháng 6 và một mức giảm 0.25% khác trước cuộc họp ngày 5 tháng 11. Fed sẽ cắt giảm lãi suất?

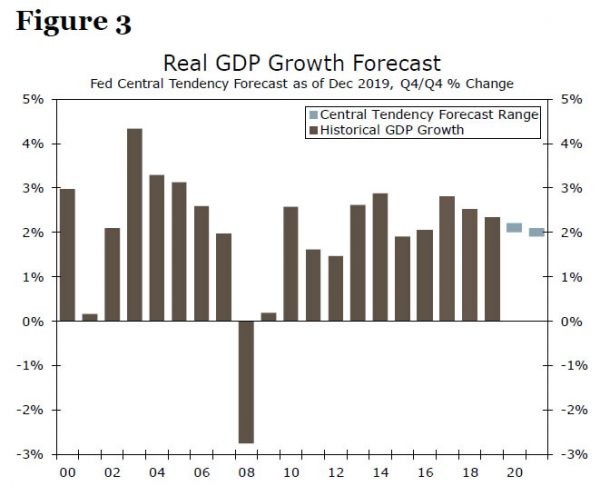

Câu thần chú được đưa ra từ Fed trong những tháng gần đây là lập trường chính sách tiền tệ hiện tại sẽ vẫn phù hợp miễn là không có sự thay đổi về vật chất của người dùng đối với triển vọng kinh tế. Về vấn đề này, xu hướng trung tâm của các thành viên FOMC, các dự báo của các thành viên FOMC cho thấy GDP thực tế của Mỹ tăng khoảng 2% trong khoảng thời gian từ Q4-2019 đến Q4-2020 (Hình 3) .

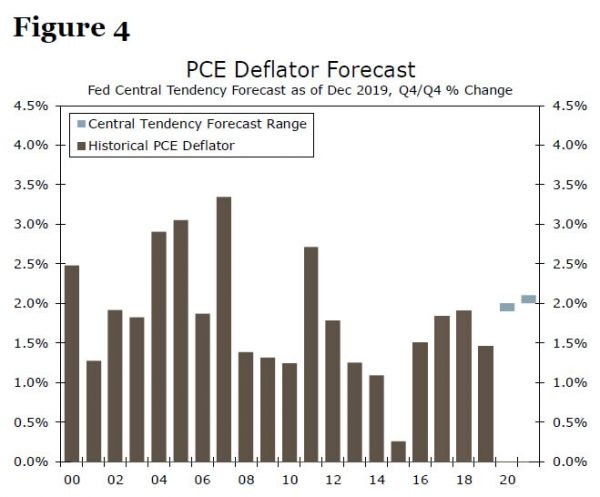

1. Về lạm phát PCE, biện pháp lạm phát giá tiêu dùng ưa thích của FOMC , xu hướng trung tâm cho năm 2020 chỉ dưới 2% (Hình 4). Vì vậy, điều gì sẽ tạo nên một sự thay đổi vật chất đối với triển vọng kinh tế của Fed?

FOMC không công khai dự báo tăng trưởng GDP hàng quý. Nhưng dự báo tăng trưởng GDP của chúng tôi cho năm 2020 gần tương tự như dự báo của FOMC khi chúng tôi tìm kiếm GDP thực tế tăng trưởng 2,1% trên cơ sở Q4-Q4 vào năm 2020.

2. Do đó, dự báo tăng trưởng hàng quý của FOMC cho năm 2020 có lẽ gần giống với dự báo của chúng tôi . Chúng tôi hiện đang tìm kiếm GDP thực tế để tăng trưởng với tốc độ hàng năm chỉ 1,5% trong quý đầu tiên của năm 2020 trước khi hồi phục trở lại mức tăng trưởng 2,3% và 2,4% trong ba quý sau. Do đó, FOMC có thể sẽ cần phải thấy bằng chứng cho thấy nền kinh tế đang tăng trưởng về mặt vật chất và chậm hơn tốc độ tăng trưởng này để khiến nó cắt giảm lãi suất.

Nhưng Fed sẽ không thấy nhiều bằng chứng trong một thời gian. Nhìn về phía trước, chỉ số sản xuất ISM cho tháng 2, dự kiến phát hành vào ngày 2 tháng 3, sẽ là một chuẩn mực quan trọng để đánh giá tình trạng hiện tại của ngành sản xuất Mỹ. Nhưng bản phát hành ngày 2 tháng 3 có lẽ sẽ còn quá sớm để thấy nhiều bằng chứng về sự gián đoạn chuỗi cung ứng tiềm năng trong lĩnh vực sản xuất.

Do đó, Fed có thể sẽ phải đợi cho đến khi các PMI khu vực và chỉ số ISM sau được in vào giữa tháng 3 đến đầu tháng 4, sớm nhất, để xem bằng chứng về sự gián đoạn chuỗi cung ứng. Bằng chứng có lẽ sẽ không xuất hiện trong dữ liệu cứng của cứng cho đến sau này.

Trừ khi thị trường tài chính hoàn toàn đi vào bế tắc từ nay đến giữa tháng 3, điều này có nghĩa là sự thắt chặt rõ rệt trong điều kiện thị trường tài chính, FOMC có thể sẽ đứng ra vỗ tay tại cuộc họp FOMC ngày 18 tháng 3. Điều đó nói rằng, ủy ban có thể báo hiệu vào ngày 18 tháng 3 ý định của mình để giảm bớt chính sách vào cuối năm nay bằng cách tuyên bố rõ ràng rằng các rủi ro đối với dự báo tăng trưởng GDP của nó bị sai lệch.

Biểu đồ Dlot plot sẽ được cập nhật tại cuộc họp tháng 3, cũng sẽ rất quan trọng trong việc đánh giá ý định của FOMC. Ủy ban có khả năng có thể cắt giảm lãi suất tại cuộc họp ngày 29 tháng 4, nhưng liệu nó có đủ bằng chứng vào cuối tháng 4 để đề xuất rằng một sự thay đổi vật chất đối với triển vọng kinh tế của nó có được bảo đảm không?

Theo quan điểm của chúng tôi, ngày 10 tháng 6 là ngày có khả năng nhất để cắt giảm lãi suất, cuối cùng FOMC sẽ chọn chính sách nới lỏng. Đến đầu tháng 6, ủy ban sẽ có dữ liệu kinh tế trong phần lớn quý hai sẽ giúp họ xác định liệu một thay đổi đối với triển vọng của mình có được bảo hành hay không.

Nếu ủy ban quyết định rằng họ cần nới lỏng chính sách, thì có vẻ như nó sẽ kết thúc việc cắt giảm lãi suất hơn 0.25% trong tổng số. FOMC đã có sáu chu kỳ nới lỏng trong ba mươi năm qua và mỗi lần ủy ban cắt giảm lãi suất ít nhất 0.75% trong suốt chu kỳ nới lỏng. Năm nay, cuộc bầu cử ngày 3 tháng 11 giới thiệu một số biến chứng thú vị. Mọi thứ khác như nhau, ủy ban muốn giữ vững vào mùa thu của một năm bầu cử tổng thống để không bị coi là nghiêng quy mô theo hướng này hay hướng khác.

Vì vậy, ngày có khả năng nhất để cắt giảm lãi suất của Fed sẽ là ngày 10 tháng 6 và ngày 29 tháng 7. Có một cuộc họp của FOMC vào ngày 16 tháng 9, nhưng việc thu thập đó diễn ra ít hơn bảy tuần trước cuộc bầu cử ngày 3 tháng 11. Cuộc họp sau bầu cử đầu tiên sẽ được tổ chức vào Thứ Năm ngày 5 tháng 11.

Hiện tại, chúng tôi đang theo sát dự báo của chúng tôi rằng FOMC sẽ giữ nguyên lãi suất cho đến năm 2020. Nhưng dự báo này dựa trên giả định cơ bản rằng dịch COVID-19 vẫn còn ít nhiều có thể kiểm soát được. Nhưng tình hình rõ ràng là rất lỏng lẻo và các sự kiện gần đây đặt ra những câu hỏi đáng tin cậy về tính hợp lệ của giả định này. Chúng tôi sẽ tiếp tục theo dõi chặt chẽ tình hình, cùng với những tác động của nó đối với nền kinh tế và chính sách của Fed.

1 FOMC đưa ra dự báo công khai bốn lần mỗi năm. Dự báo cuối cùng của nó đã được công bố sau cuộc họp FOMC ngày 11 tháng 12. Dự báo tiếp theo sẽ được công bố vào ngày 18 tháng 3.

2 Xem Triển vọng kinh tế hàng tháng của chúng tôi (ngày 12 tháng 2 năm 2020), để biết thêm chi tiết về triển vọng của chúng tôi.

Nguồn : Tổng hợp

{kind=link}